Experții cred că nu va mai dura mult până când China, prima țară care a introdus banii de hârtie, va deveni prima țară cu bani virtuali.

Într-un magazin sărăcăcios cu jucării sexuale din districtul Sanlitun din centrul Beijingului, este plasat strategic un afiș cu un cod QR (NT cod de bare bidimensonal). Este de ajuns să scanezi cu telefonul și pleci acasă cu achiziția.

Vânzătorul de țigări de peste drum acceptă de asemenea plata cu smartphone-ul. Coada de cumpărători se mișcă rapid în timp ce aceștia cumpără țigări scanând cu telefoanele peste cartonul ponosit cu codul QR.

Toate barurile din Sanlitun, în egală măsură murdare și învechite, încă mai acceptă cash, dar au implementat și plata virtuală, în mare măsură prin intermediul aplicațiilor omniprezente WeChat și Alipay, ca platforme primare. Taximetriștii din Beijing, de asemenea acceptă plata prin smartphone.

Nimeni în zonă nu folosește bani gheață pentru jucării sexuale sau alte produse. În mare măsură datorită mediului hi tech în expansiune din China, apariția plății prin smartphone a aruncat banii gheață pe lista de extincție, cam la același nivel cu pangolinul (NT animal pe cale de dispariție).

„Cam toate magazinele, restaurantele și barurile acceptă plata prin WeChat și/sau Alipay zilele astea” mărturisește Yuhan Xu, un cercetător de 30 de ani din Shanghai care folosește, din 2016, smartphone-ul pentru a plăti pentru aproape toate cumpărăturile.

„Chiar și un butic de clătite face asta”, a adăugat ea.

„Nu am nevoie să car bani gheață.”

Mulți experți cred că nu va dura mult până când China, prima țară ce a introdus banii de hârtie, va deveni prima țară cu bani virtuali. Dar când va veni acest moment ?

Din cei 1,35 mld. locuitori, 710 milioane sunt useri de internet. Rezultatele unui studiu al ziarului Beijing Youth Daily apărut în Martie a descoperit că, asemenea lui Xu, 70% din utilizatorii de internet intervievați, consideră inutilă folosirea banilor gheață.

Aplicațiile electronice care alimentează acest trend de utilizare virtuală a banilor sunt WeChat de la Trencent și Alipay de la Alibaba. Lansată în 2011, WeChat este o aplicație electronică android de tipul app (NT app – eng. Application Potability Profile) multifuncțională bazată pe un sistem de mesagerie ce încorporează alte aplicații precum WhatsApp și Twitter. Aplicațiile de tipul app sunt fenomenal de populare în China – majoritatea utilizatorilor WeChat, ce atinge 889 de milioane de utilizatori activi lunar din întreaga lume, sunt majoritatea din Republica Populară. Utilizatorii Chinezi de app precum WeChat, nu sunt ignorați de sistemul de stocare și sharing a datelor personale ce funcționează prin intermediul acestor aplicații. Spionajul acestora este acceptat de către autorități.

Plata virtuală prin WeChat a fost lansată în august 2013; în magazine aceasta s-a introdus în septembrie 2014. Aplicația WeChat Pay facilitează accesul utilizatorilor la conturile bancare; ei pot cheltui banii prin intermediul aplicației în magazine online sau fizice, de obicei scanând codul QR sau transferând fonduri către sau de la alți utilizatori. „Îți trimit pe WeChat banii” este probabil cea mai rostită replică în restaurantele din Beijing în zilele noastre.

Firma Trencent pretinde că peste 600 milioane de utilizatori folosesc serviciile mobile de plată, ce includ WeChat Pay; Reuters estimează că s-au făcut tranzacții de 556 miliarde de $ prin aplicații app în 2016. Alipay, ce funcționează la fel ca WeChat Pay, are în jur de 270 milioane de utilizatori activi lunar și tranzacții de 175 milioane ce curg prin acest serviciu zilnic.

„Generația tânără nu a citit niciodată un ziar tipărit și asemenea, în viitor, nu vor mai folosi niciodata bani cash.”

E greu să nu remarci schimbările. În fiecare zi la masa prânz, în Beijing, sunt cozi întregi de clienți ce flutură telefoanele cu un „beep” șuierat, fără a necesita banalele chitanțe. Codurile QR sunt tipărite pe tichete și agățate pe tarabele cu mâncare de la gurile de metrou. În estul provinciei Shandong, cerșetorii sunt văzuți atârnându-și de gât pancarde cu coduri QR. Nu ai ceva mărunțiș? Scanează-mi și mie.

„Suntem într-un punct critic acum”, spune Rhia Liu, un analist al China Tech Insight, o organizație ce desfășoară cercetări pentru Trencent.

„Generația tânără nu a citi niciodată un ziar tipărit și asemenea, în viitor, nu vor mai folosi niciodată bani cash.”

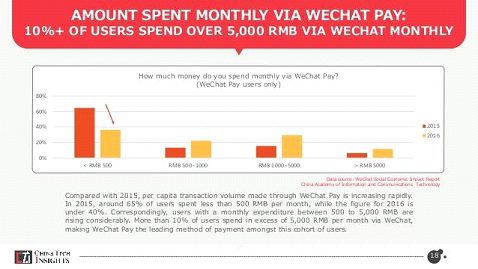

Luna trecută, China Tech Insights a lansat rezultatele unui sondaj efectuat asupra utilizatorilor chinezi de WeChat, ce a subliniat încă o dată creșterea numărului de plăți mobile. A descoperit că în 2015, 65 % din utilizatori au cheltuit mai puțin de 500 yuani (73$) pe lună prin WeChat Pay, dar în 2016 procentul a scăzut sub 40%. (NT Studiul arată astfel că din ce în ce mai puțini chinezi folosesc plata online pentru sume foarte mici de genul 73$. Restul procentelor de chinezi, 35% în 2015 și 60% în 2016 tranzacționează sume de ordinul sutelor de $ pe lună. Peste 10% din chinezi sar de 1000$ pe lună. Adică toată leafa lor. Mai jos este și chartul studiului. RMB înseamnă Renminbi, adică Yuan).

45% din utilizatori spun că folosesc WeChat Pay pentru că nu mai cară bani lichizi, iar 60-55% spun că îl folosesc pentru că este rapid și ușor.

„Practic, în China, oamenii își trăiesc viața prin intermediul smartphone-ului”, spune Ben Cavender, senior analist la Grupul de cercetări pe piața Chinei din Shanghai.

„Dacă compari SUA cu China în privința modului de accesare a internetului, China este mult mai aplecată spre smartphone-uri. Oamenii petrec un timp enorm în fața smartphone-urilor; e logic pentru ei să centralizeze în acestea toate instrumentele necesare vieții zilnice.”

Privind asupra naturii unice a mediului online extrem de controlat din China, ne ajută să realizăm de ce societatea chineză a devenit din ce în ce mai lipsită de bani lichizi. Multe din aplicațiile mondiale social media și cele app, precum Facebook, Instagram și Twitter sunt blocate în China de Marele Firewall chinezesc, rușinea guvernului, oferind firmelor Chinezești precum WeChat, monopolul comercial.

În timp ce în multe țări utilizatorii folosesc diverse aplicații app pentru diferite activități precum partajarea de poze prin Instagram, WhatsApp pentru a comunica cu prieteni, Twitter pentru mesaje publice, în China, toate acestea sunt de obicei folosite printr-un singur app: WeChat. Introducând funcțiunea de plată la un singur app extins la scară largă, a ajuns deja ca plata online să înlocuiască banii lichizi foarte ușor, ca un pas făcut în mod natural.

Creșterea plăților online prin WeChat precum și la fața locului în magazine, a ajutat dinamizarea renunțării la bani tipăriți. China are un comerț electronic vibrant – vânzările online din țară s-au estimat anul trecut la 900 mld. $ – amplificate de giganți în comerțul cu amănuntul precum Tabao pe eBay și o tânără generație de oameni de afaceri ce folosesc internetul pentru plăți online pentru a-și maximiza piața.

„Firme precum Alibaba au făcut o treabă minunată în aducerea oamenilor în spațiul economic”, spune Zennon Kapron, fondatorul firmei Kapronasia, specializată în cercetări de piață pe zona Asiei.

Compania lucrează cu Better Than Cash Alliance, o rețea ce lucrează în domeniul afacerilor cu entități guvernamentale la ONU, ce promovează tranziția la moneda digitală.

„Dacă priviți la platforme gen Tabao sau T-Mall … numărul intreprinderilor mici capabile să-și vândă produsele este uriaș”, spune Kapron.

„Poți fi un comerciant în Xinjiang ce vinde condimente cu o piață de desfacere efectiv în toată China.”

„Avem o generație tânără foarte online, adaptată la folosirea telefoanelor mobile și antreprenori incredibil de inteligenți ce vin pe piață cu soluții interesante ce schimbă modul în care oamenii consumă,” a adăugat Kapron.

„Toate acestea au dirijat plățile în afara zonei cash.”

Întrebarea este: Când se va petrece în China, tranziția totală de monede și chitanțe în pușculița virtuală din cer ? Analiștii cu care am discutat estimează între 5 și 13 ani.

Liu, analistul din cadrul China Tech Insight, deja a atins acel punct. Ea spune că ultima dată când a folosit bani lichizi a fost acum o săptămână – iar asta deoarece cardul cu punctele bonus pentru metroul din Beijing nu acceptă plăți mobile. Inclusiv chiria și-a plătit-o prin smartphone.

„În 5 ani de zile marile orașe vor fi penetrate integral de trendul banilor virtuali.”

Cercetările făcute de Liu au găsit diferențe între nivelurile de plăți efectuate de cetățeni provenind din orașe de prim rang și rang secund, comparativ cu orașele de rangul 3 sau mai jos.

„În 5 ani de zile, orașele de rangul 1 vor fi penetrate integral de trendul banilor virtuali,” spunea ea.

Infrastructura din orașele de rang inferior nu este dezvoltată să primească aceeași penetrare, spune Liu. Oricum, „trendul va crește în aceste regiuni, dar va dura mai mult timp pentru a-l adopta.”

Conform calculelor lui Kapron, până în 2030 China va folosi „ bani virtuali pentru toate scopurile și intențiile.” El a adăugat că procesul se va accelera când guvernul central va decide să anunțe ca țintă societatea fără bani lichizi, ceea ce, crede el, este dezirabil din punct de vedere economic pentru țară.

„Guvernele din întreaga lume vor eliminarea banilor lichizi”, spune el.

„Banii tipăriți sunt costisitor de produs și nu conduc la transparență sau securitate. China are în vedere o monedă e-RMB (monedă electronică) și marșează către aceasta.”

Wang Pengbo, analist financiar la firma de cercetări Analysys, preconizează că China va deveni efectiv fără bani lichizi „în 5-10 ani”, iar acest lucru este benefic pentru afaceri, guvern și populație.

În timp ce devine posibilă și ușoară tranzacționarea banilor pe întreg teritoriul Chinei pentru retailer-ii ce folosesc din plin valul e-comerț, descotorosirea de bani cash reduce costul firmelor și băncilor pentru crearea și gestionarea banilor tipăriți. De asemenea pot beneficia și campaniile anticorupție purtate de președintele Xi Jinping, prin intermediul tranzacțiilor digitale mai ușor de urmărit decât sacii cu bani. Banii falși, ce sunt de asemenea o problemă în China, vor deveni o problemă din trecut.

„Fără îndoială, China este deja cea mai mare societate „cash free”; acum poți merge fără bani lichizi în marile orașe pentru că multe companii terțe de plată precum WeChat și Alipay se dezvoltă rapid ”, spune Wang.

„Banca centrală promovează acest concept „cash free”, iar guvernul a făcut o treabă bună în ghidarea e-comerțului.”

Dacă mai este nevoie de vreo dovadă, în afara aceleia a unei plimbări prin centrul Beijingului observând scanarea smartphone-urilor, că societatea devine fără bani lichizi, Wang o va oferi.

„Am citit un articol în ziar zilele trecute despre un hoț care a spart 3 magazine la rând” spune el.

„A găsit de furat câteva sute de yuani.”

Reclame

Citiți vă rog și:

- STARETUL ANTONIE: „La venirea antihristului, totul deja e pregatit, centralizarea e deplina, poporul e numarat, fiecare e cu numarul sau si cu cartela sa, iar în ea e inclus totul, până şi opiniile omului şi concepţia lui despre lume” / CAND A INCEPUT TOTUL? / Si mai ales: CE PUTEM FACE?

- RĂZBOI GLOBAL ÎMPOTRIVA BANILOR CASH: Și TAIWAN intenționează să interzică achizițiile în numerar de proprietăți și bunuri de lux

- MANIPULAREA societatii fara cash FUNCTIONEAZA: Europenii dispusi tot mai mult sa renunte la el

- Deutsche Bank: BANII VOR DISPAREA IN 10 ANI

- 666 și LEPĂDAREA

- A CAZUT RUSIA. A declansat razboiul contra banilor cash si cosmarul cu cip

Ne străduim să menținem viu acest site și să vă punem la dispoziție informații care să facă lumină în provocările pe care le trăim. Activitatea independentă a OrtodoxINFO funcționează strict cu ajutorul cititorilor, din acest motiv vă cerem acum ajutorul. Ne puteți sprijini printr-o donație bancară sau prin PayPal, completând formularul de mai jos.

Mulțumim celor care ne-au ajutat până acum!

Sinistrul laborator al realei NOM merge neabatut inainte.

Documentul oficial FMI pt eliminarea banilor lichizi(demonetizarea) il puteti gasi aici (28pag.) :

https://www.imf.org/en/Publications/WP/Issues/2017/03/27/The-Macroeconomics-of-De-Cashing-44768

Cine este familiarizat cu hermeneutica economica va intelege clar.

Summary:

The paper presents a simple framework for the analysis of the macroeconomic implications of de-cashing. Defined as replacing paper currency with convertible deposits, de-cashing would affect all key macroeconomic sectors. The overall macreconomic impact of de-cashing would depend on the balance of growth-enhancing and growth-constraining factors. Starting from a traditional saving-investment balance, the paper develops a four-sector macroeconomic framework. It is purely illustrative and is designed to provide a roadmap for a systematic evaluation of de-cashing. The framework is disaggregated into the real, fiscal, monetary, and external sectors and potential implications of de-cashing are then identified in each sector. Finally, the paper draws a balance on possible positive and negative macroeconomic implications of de-cashing, and proposes policies capable of augmenting its economic and social benefits, while reducing potential costs.

Explicatii si comentarii despre inrobirea monetara a FMI gasiti si aici

http://www.zerohedge.com/news/2017-04-07/imf-de-cashing-soft-selling-financial-enslavement

sau pe youtube…(de-cashing/ cashless society)

Cazul Indiei cu retragerea brusca a banilor trebuie sa va dea de gandit…